Urzędnicy skarbowi kontrolują wykorzystywanie firmowych pojazdów w weekendy. Osoby korzystające prywatnie z aut służbowych uzyskują przychód w PIT. Podatnik, któremu udowodni się jazdę autem po pracy, musi zapłacić podatek

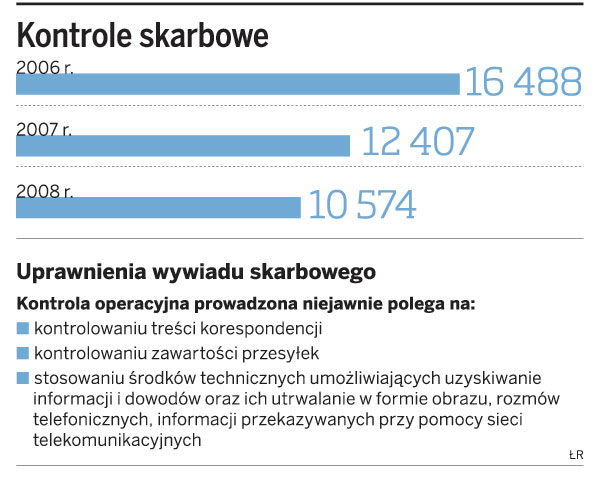

Kontrole skarbowe

Pracownik, który jeździ firmowym

– W niedzielne popołudnie pracownik urzędu kontroli skarbowej fotografował zaparkowane przeze mnie

Eksperci potwierdzają, że urzędnicy stosują różne, fantazyjne metody kontroli i za wszelką cenę próbują wykazać, że służbowe auto jest wykorzystywane również do celów prywatnych. Gdy na takim procederze przyłapią podatnika, nakazują wykazanie przychodu z tego tytułu za cały miesiąc.

Zakres kontroli

Zdaniem Katarzyny Tomalak, doradcy podatkowego z Ernst & Young, kontrolujący weryfikują w szczególności dokumentację zgromadzoną przez pracodawcę, w tym kilometrówki, dowody zakupu paliwa,

– Jeśli firma dopuszcza, aby samochód służbowy wykorzystywany był także dla celów prywatnych, organy mogą kontrolować, czy wartość świadczenia w postaci udostępnienia

Tam, gdzie samochód służbowy ma dodatkowo walor świadczenia pozapłacowego, niezbędne jest dodanie wartości rynkowej tego świadczenia do podatkowego dochodu pracownika.

Źródło: Dziennik Gazeta Prawna